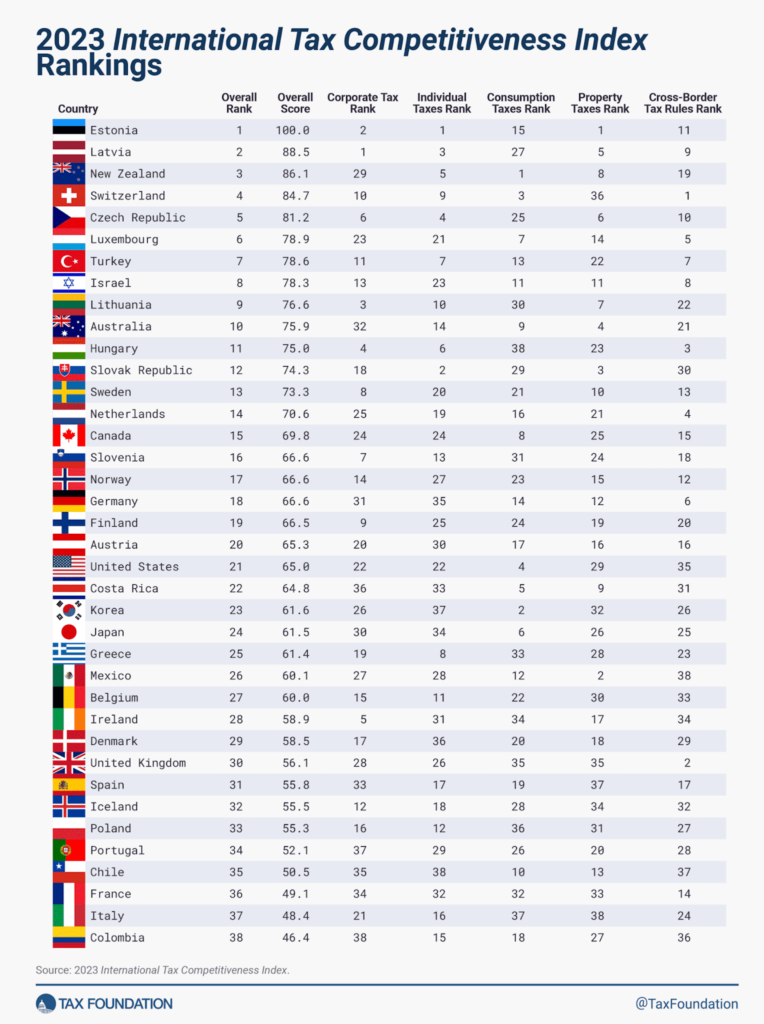

El Índice de Competitividad Fiscal Internacional (ITCI) revela el papel fundamental del sistema fiscal de un país en materia económica. El más reciente análisis dejó a Colombia en un preocupante último lugar.

Un sistema fiscal bien diseñado es aquel que resulta fácil de manejar para los contribuyentes y que puede estimular el crecimiento económico y proporcionar ingresos suficientes para las operaciones del Estado.

Ahora bien, los sistemas fiscales mal estructurados resultan caros pues distorsionan la toma de decisiones económicas y afectan negativamente a las economías nacionales.

Pues bien, el Índice de Competitividad Fiscal Internacional de la OCDE, que sirve como herramienta para evaluar la competitividad, la neutralidad y el grado en que los sistemas fiscales promueven el crecimiento económico y la estabilidad fiscal, ubicó a Colombia en el último lugar.

Esto significa que Colombia tiene el sistema tributario menos competitivo de los países que integran la OCDE. De acuerdo con el Índice elaborado por Tax Foundation, esto se debe a que Colombia tiene el impuesto de sociedades más alto de estos países, con un tipo del 35%, así como a la existencia de un impuesto sobre el patrimonio y de un impuesto sobre las transacciones financieras.

Los países mejor calificados en el Índice de Competitividad Fiscal Internacional (ITCI)

Estonia se destaca en el Índice de Competitividad Fiscal Internacional por tener el sistema fiscal más competitivo de la OCDE.

Este resultado se debe, según el informe, a su favorable estructura impositiva: un impuesto de sociedades del 20% solo sobre beneficios distribuidos, un impuesto de renta individual plano del 20% que excluye dividendos personales, un impuesto simplificado sobre la propiedad basado en el valor del suelo, y un sistema fiscal territorial que exonera los beneficios extranjeros.

En el segundo lugar, se ubica Latvia, gracias a que adoptó recientemente el mismo modelo de Estonia, lo que estimula el espíritu emprendedor y promueve la inversión, según el informe.

Nueva Zelanda se ubica en el tercer lugar, debido a que tiene un impuesto sobre la renta de las personas físicas relativamente plano y de tipo bajo, que también excluye en gran medida las ganancias de capital (lo que da lugar a un tipo máximo combinado del 39%).

Además, en el Índice de Competitividad Fiscal Internacional se celebra que Nueva Zelanda aplica un amplio impuesto sobre el valor añadido (IVA) y no grava las herencias, las transferencias de propiedades, los activos ni las transacciones financieras.

En el cuarto lugar se ubica Suiza. Según el Índice, este país ofrece un entorno fiscal competitivo debido a su tipo relativamente bajo del impuesto de sociedades (19,7%), un impuesto sobre el consumo bajo y amplio, y un impuesto sobre la renta de las personas físicas que exime parcialmente las ganancias de capital.

Cierra el Top 5 del Índice República Checa, por considerarse un acierto el hecho de que sus políticas no gravan las ganancias de capital a largo plazo.

Los países peor calificados en el Índice de Competitividad Fiscal Internacional (ITCI)

Siguiendo a Colombia, que como se mencionó ocupa el último lugar en el ranking, están Italia, Francia, Chile y Portugal.

Italia se sitúa en el puesto 37, es decir, en el penúltimo lugar del Índice de Competitividad Fiscal Internacional de la OCDE. Su sistema fiscal se caracteriza por tener múltiples impuestos sobre la propiedad, con gravámenes diferenciados sobre las transmisiones de bienes inmuebles, las herencias y las transacciones financieras.

Además, ese país del Mediterráneo impone un impuesto sobre el patrimonio a determinados activos. Otra razón por la que el índice ubicó a Italia en el penúltimo lugar es que el tipo relativamente elevado del IVA, del 22%, se aplica a una de las bases impositivas sobre el consumo más reducidas de los países de la OCDE.

Tomado de : Más Colombia